はじめに

ソーシャルレンディングに興味を持ったきっかけ

私がソーシャルレンディングに興味を持ったのは約2年前。知り合いがやり始めていて話を聞いたから。実はそれまで「ソーシャルレンディング」という言葉さえ知りませんでした。

当時、フリーランスとして有難いことに多忙すぎて金融資産はそのまま普通預金に置きっぱなし。老後資金など将来の不安も感じ始めたころで、資産形成について考え始めてはいました。ソーシャルレンディングは「1円から始められる」(運用会社による)という点とちょうど初回投資キャンペーンを実施していたことで一歩を踏み出してみました。

40代独身女が資産形成を考える背景

私自身の話でいえば、フリーランスで収入が安定しないため、本業以外で収入の柱を複数作る必要があるという考えです。会社員でも悲しいことに年収には男女差があり、加えて、おひとりさま老後の不安を感じ始めるころでもあり、資金形成を考えることも多いのではないでしょうか。そのひとつが「投資」という選択肢になると思います。

| 年代別・男女の平均年収 | |||

|---|---|---|---|

| 年齢階層 | 全体 | 男性 | 女性 |

| 19歳以下 | 112万円 | 133万円 | 93万円 |

| 20~24歳 | 267万円 | 279万円 | 253万円 |

| 25~29歳 | 394万円 | 429万円 | 353万円 |

| 30~34歳 | 431万円 | 492万円 | 345万円 |

| 35~39歳 | 466万円 | 556万円 | 336万円 |

| 40~44歳 | 501万円 | 612万円 | 343万円 |

| 45~49歳 | 521万円 | 653万円 | 343万円 |

| 50~54歳 | 540万円 | 689万円 | 343万円 |

| 55~59歳 | 545万円 | 712万円 | 330万円 |

| 60~64歳 | 445万円 | 573万円 | 278万円 |

| 65~69歳 | 354万円 | 456万円 | 222万円 |

| 70歳以上 | 293万円 | 368万円 | 197万円 |

老後資金がどれぐらい必要なのかに関しては、以下の記事で私自身のシミュレーションをしてみました。かなり絶望的な金額でしたので、今ではかなりの額を投資に回してます。

本記事の目的

決してソーシャルレンディングをオススメするのが目的ではありません。私自身は初めての投資が「ソーシャルレンディング」になったのですが、最初の一歩にはオススメしないです。新NISAのつみたて枠やiDeCoはすでにやってるので、他の投資もしてみたい!という方に、ひとつの選択肢として参考にしてもらえたらと思います。そのために実際の2年間の運用レポートを紹介していきます。

ソーシャルレンディングとは?

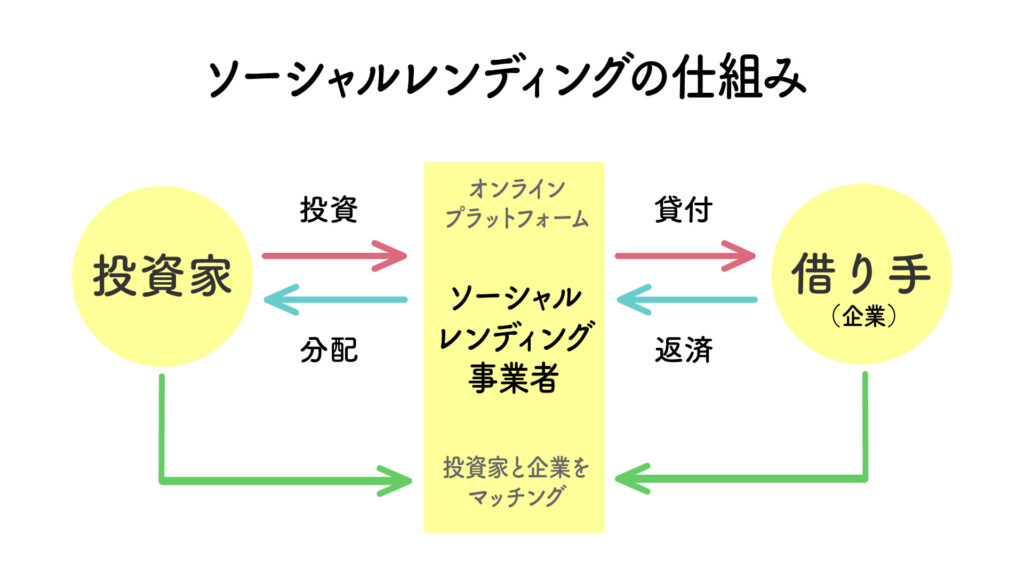

ソーシャルレンディングの仕組み

ソーシャルレンディングは、投資家がオンライン上で資金を必要とする企業を支援する形でお金を貸し付ける仕組みです。銀行を通さないため、高めの利回りが期待できるのが魅力です。また、少額から始められ、自分の希望に合ったプロジェクトを選んで投資できるので、資金を効率よく活用できます。一方で、借り手が返済できないリスクもあるため、投資する際は信用度の確認や分散投資が大切です。こうした仕組みを通じて、資産を増やしながら社会貢献を感じられる投資スタイルとして注目されています。

他の投資手法(株式投資・投資信託)との違いとメリット・デメリット

株式投資は企業の株式を買うことで、成長や配当から利益を得る方法です。投資家は企業の成長性に期待して投資しますが、株価が大きく変動するためリスクも伴います。ただし、市場で自由に売買できるので流動性が高く、現金化しやすいのがメリットです。成長が見込める企業にうまく投資すれば、大きな収益を得る可能性があります。

投資信託はプロが投資家から集めた資金を運用し、利益を分配する方法です。プロが運用するため初心者でも安心して始められます。また、複数の資産に分散投資されるため、リスクが軽減されるのが魅力です。ただし、手数料(信託報酬)がかかる点や市場動向によって成果が左右される点には注意が必要です。

それぞれの投資方法には特徴とリスクがありますので、自分の目的や投資スタイルに合ったものを選ぶことが大切ですね。以下に、それぞれのメリット・デメリットをまとめました。

| 投資手法 | メリット | デメリット |

|---|---|---|

| ソーシャルレンディング | 高利回りが期待できる。少額から投資可能。社会貢献を実感できる。 | 返済リスクが高い。流動性が低く元本保証なし。信用評価が必要。 |

| 株式投資 | 売買が容易で流動性が高い。成長企業への投資で大きな利益を得る可能性。 | 株価変動が激しくリスクが高い。企業情報分析が必要。短期間での損失リスクあり。 |

| 投資信託 | プロが運用するため初心者でも安心。分散投資でリスクを軽減可能。手軽に始められる。 | 信託報酬が発生する。市場動向に左右される。運用成績が必ずしも安定ではない。 |

この表を見ると、それぞれの投資方法に特徴的なメリット・デメリットがあることがわかります。自分の投資目的やリスク許容度に応じて、適切な選択を検討する必要がありますね。ちなみに私は新NISAのつみたて枠で投資信託、成長枠で国内株式投資をしています。

実践レポート:私が投資してみた結果

どのプラットフォームを選んだか?

私が選んだのは、「Funds(ファンズ)」です。1円から投資できること、元本割れがゼロであったことが決め手ですが、興味を持ったきっかけでもある知り合いがやっていたのが「Funds」だったので、実は他社比較していません。

今現在は他でも投資しているのですが、「Funds」を選んで大正解だったと思います。

実際に投資した案件の詳細(利回り、投資金額、運用期間)

人生初の投資案件はこちら!

ソーシャルレンディングでの利回りとしては低いほうですが、株式会社マネーフォワードは上場企業なのでローリスクと考えれば、最初の投資としては妥当な選択だったかなと思います。投資額が1,000,000円なのは、投資額に応じてAmazonギフトカードのプレゼントがあったからですね。Fundsに限らず、優待が結構あるのも嬉しいポイントです。

2025年4月現在で、投資中のファンドは9件、合計金額と平均予定利回りは以下となります。

始めてから2年以上経ちますが、運用中はほったらかしなので、とてもラクチンです。Fundsは四半期に一回分配金があるので、そのときに金額を確認するぐらいです(といっても固定利回りなので、金額も最初から提示されているのですが)。

投資先も上場企業が多く、業種も多種多様(不動産業が多い印象はあります)で、自分が応援したいと思った企業や事業を選んで投資できるのがいいですね。

リスクが大きいと感じた場合は投資金額を下げる(30万円まで)か、投資期間が長い場合はやめておく(1年以内ならOK)という考えてやっています。

分配実績

2022年10月から始めて、2025年3月末までの実績は以下のとおりです。

できれば毎月1万円以上の分配金が出るようにファンドを選んで投資額と投資期間を調整したかったのですが、今のところ上手くできていませんね。今後も凸凹な感じですが、25年は税金を引いても10万円ぐらいはプラスになりそうです。

ソーシャルレンディングのリスクと対策

主なリスク

貸し倒れリスク

借り手企業の倒産や債務超過、経営不振などにより、債権が回収できなくなるリスクがあります。

私自身「Funds」では大丈夫ですが、別のソーシャルレンディングでこの可能性が出てきました。

この2年間のほったらかし投資に味をしめて、25年から別のプラットフォームにも登録して投資をスタートしました。それが「クラウドバンク」です。

実績としては償還遅延や元本割れも発生しているので、リスクは承知の上でしたが、ファンドの多さと、なにより「楽天ポイントキャンペーン実施中」に目がくらみました…反省。

そのときにいちばん利回りが高いファンドに投資をしましたが、その案件が償還遅延、元本割れリスクが高くなっています。詳細はクラウドバンク公式サイトのお知らせをご覧ください。

まだ可能性の段階で、今後どうなるかわかりませんが、今後は開示情報をより慎重に確認しようと思います。

プラットフォームの破綻リスク

「Funds」や「クラウドバンク」などのプラットフォーム(ソーシャルレンディング事業会社)自体が破綻する可能性もあります。過去には行政処分を受けて業務停止となった例もありますので、信用できる業者をきちんと選びたいですね。

流動性リスク(途中解約不可)

私自身が投資したファンドでは、運用期間が半年から3年と中長期の案件が多かったです。途中解約不可なので、その期間は投資した金額が動かせません。投資資金は余裕資金であることが大前提です。実際に必要な生活資金プラス、何かあったときのためにすぐ動かせるお金「生活防衛資金」(私の場合6か月分の生活費)は残して、運用に回しています。

リスク管理の方法

分散投資の重要性

上記のようなリスクを最小限に抑えるためにも分散投資が重要ですね。私の場合でいえば、クラウドバンクで元本割れが起きても、他の投資でそれ以上に利益が出ていれば全体としてはマイナスにはなりません。ソーシャルレンディングの他に、国内株式、投資信託、不動産クラウドファンディングなど、分散投資をしています。

信頼できる業者の選び方

知り合いがやっていたからという安易な理由で始めた私も、賢い選び方はよくわかっていません。ただ「第二種金融商品取引業」に登録している運営会社を選ぶのは大前提です。その他、元本割れがゼロ(ファンド数が少なければあまり参考にはならない)、募集ファンド数が多い(できれば1~2週間に1件以上)等で選んでいます。

投資額のコントロール

流動性リスクを考え、余裕資金の中で分散投資を心がけています。たまに利回りの良さに目がくらんで、投資額を多めにしたくなる衝動に駆られますが、生活資金が足りなくなると大変なので、頑張って我慢しています。

以下、主なリスクと対策をまとめました。

| リスク | 内容 | 対策 |

|---|---|---|

| 貸倒れリスク | 借り手が返済不能になる可能性がある | 分散投資を行い、リスクを分散する |

| 運営会社の倒産リスク | ソーシャルレンディング事業者が倒産し、投資資金が戻らない可能性がある | 信頼できる事業者を選び、財務状況を定期的に確認する |

| 流動性リスク | 途中で資金を引き出せない場合がある | 余剰資金で運用し、無理のない投資計画を立てる |

40代独身女がソーシャルレンディングを活用するポイント

- 投資初心者が始める際の心構え

- そもそもソーシャルレンディングからスタートすることはまったくオススメしないのですが、どんな投資であれ、全額消えても痛くも痒くもない金額が始めるのがよいと思います。その点でいうと、「Funds」なら1円から始められるので良いかもしれません(ただ本当に1円で始めたとして、計算上分配金は出ませんが笑)。

- どのくらいの資金を投じるべきか?

- 最初は全額消えても痛くも痒くもないけれど、一応分配金が出る金額(運用期間1年、利回り2~3%なら100円投資でも分配金が出ます)でまずはやってみるのがいいのではないでしょうか。慣れてきたら、どれぐらい投じるかも自分で考えながらできると思います。

- 他の投資とのバランスをどう取るか?

- 新NISAやiDeCoで投資信託をメインに、さらに余裕資金があればソーシャルレンディングもやってみるぐらいが丁度よい気がします。新NISAやiDeCoだとどうしても長期投資なので、もう少し短期で利益を出したいけど、株式はリスクが大きすぎると思っている人に向いていると思います。

- 無理なく継続するための戦略(収入の何%を投資に回すべきか)

- 私の場合、毎月の収入が不安定なので、収入の何%という計算がしにくく、普通預金に預けっぱなしの余裕資金を一気に投資に回してしまっています。そもそもソーシャルレンディングは最初に投資申込みをして入金したらほったらかしなので、投資額をきちんとコントロールできていれば無理なく継続できる投資方法といえると思います。

40代独身女性の平均月収に近い額で、収入と投資配分のシミュレーションを一応してみます。

前提条件

月収:260,000円(手取り)

投資額:月収の50%

投資内訳:投資信託77% その他23%(ソーシャルレンディングほか)

生活費:月収の50%

| 項目 | 配分割合 | 金額 (円) |

|---|---|---|

| 投資信託 | 38% | 100,000 |

| その他投資 | 12% | 30,000 |

| 生活費 | 50% | 130,000 |

まとめ:ソーシャルレンディングは資産形成の選択肢になるか?

約2年間ソーシャルレンディングを実践してみて、率直な感想としては非常に楽ちんでした。投資するファンドを自分で選べるので、応援したい企業や事業に直接投資でき、社会貢献している気分になります。ふるさと納税に近い感覚かもしれません。なおかつ、私の場合は約2年間でプラス12万円ぐらいですが、入金したあとはほったらかしで知らないうちに資産も増えているので、言葉を選ばずに言えば「美味しい」です。

ですが、利回りは平均3~5%なので、投資額がある程度大きくないと、利益が出ている実感は湧きにくいものです。資金に余裕があり、大きなリターンを求めるのではなくコツコツ増やしたい派であれば、投資のひとつの選択肢になりえると思います。

私の今後の投資戦略としては、ソーシャルレンディングは増額せず、現状回している額だけをさらに続けていく予定です。すでに40代で老後までにあまり時間がありませんのでコツコツやっている場合でもなく、もう少しリスクをとって高利回りを期待し、増額するのはNISAの成長投資枠と不動産クラウドファンディングにします。

不動産クラウドファンディングについても、最初の配当が出たので、また別の記事で実践レポートを書きたいと思います。